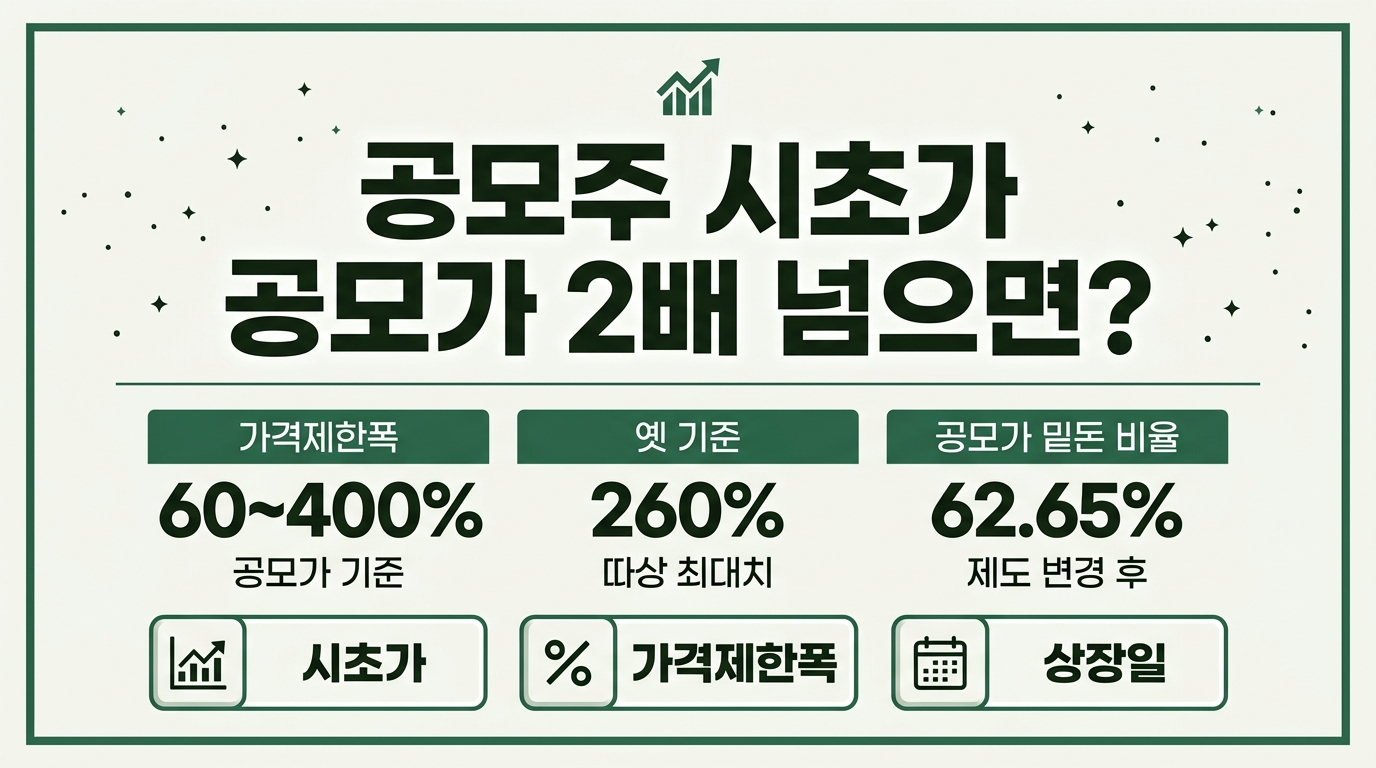

공모주 시초가 공모가 2배 넘으면 지금은 어떻게 될까

예상 읽기 시간 약 10분 공모주 시초가가 상장 당일 수익률을 결정짓는 핵심 변수입니다. 한국거래소 공식 데이터를 기준으로 관련 수치를 직접 정리했습니다. 2023년 6월 이후 상장 첫날 가격제한폭은 공모가의 60%에서 400%까지로 확대됐습니다. 예전 기준이었던 공모가 2배, 이른바 따상은 지금은 특별한 문턱이 아닙니다. 지금부터 공모가 2배를 넘어서는 시초가가 실제로 무엇을 의미하는지 확인해보겠습니다. 핵심 요약 상장일 가격제한폭은 공모가의 … 더 읽기