핵심 요약

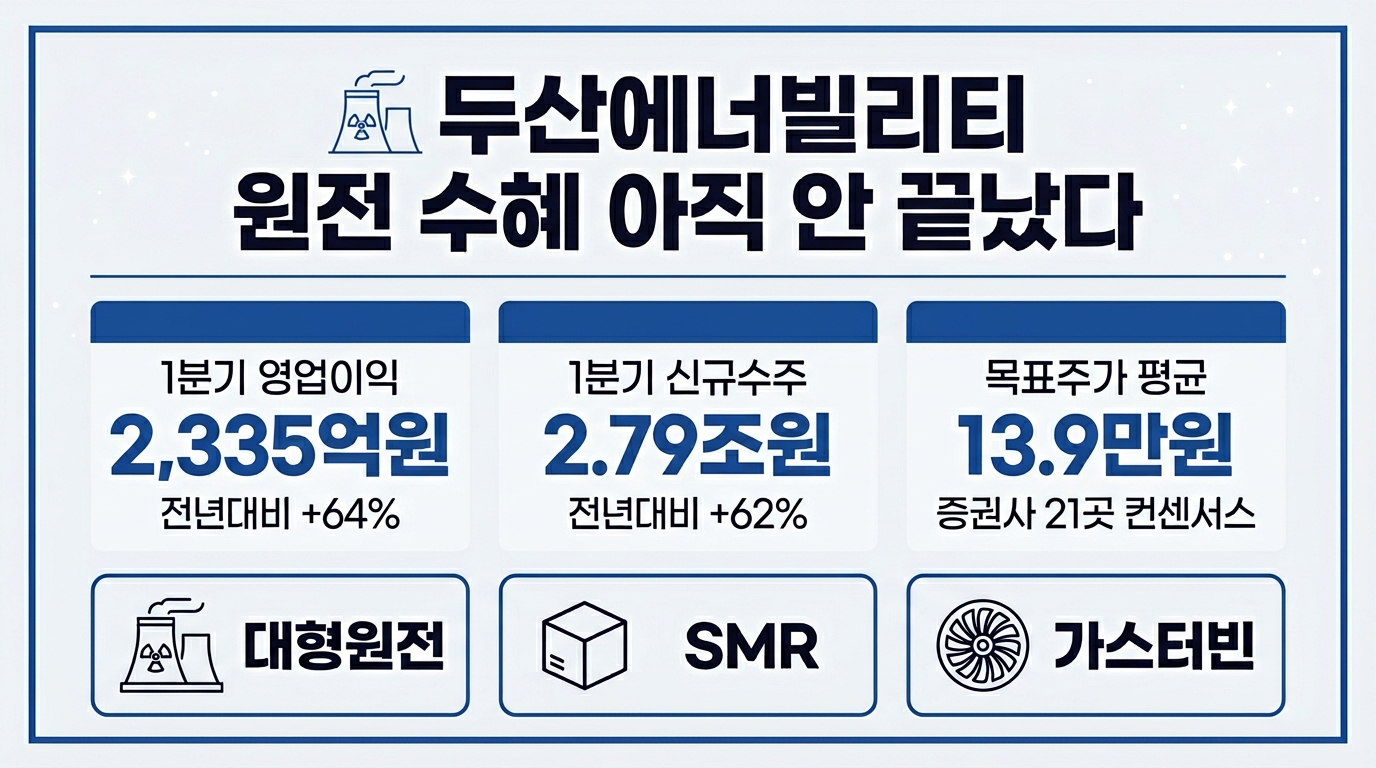

- 1분기 영업이익 2,335억원, 전년대비 64% 증가

- 1분기 신규수주 2.79조원, 전년대비 62% 급증

- 증권사 평균 목표주가 13.9만원, 매수의견 우세

- 2030년까지 원전·SMR·가스터빈 수주 96조원 전망

두산에너빌리티 주가가 10만원대 초반에서 등락을 거듭하고 있습니다. 일부 투자자들은 원전 테마가 이미 다 반영됐다고 보지만, 정작 증권사들은 목표주가를 줄줄이 올려잡고 있습니다.

오늘 직접 DART(전자공시시스템)와 네이버증권에서 두산에너빌리티의 최신 실적과 수주 공시를 확인하고 정리했습니다. 숫자를 기준으로 원전 수혜가 정말 끝났는지 짚어보겠습니다.

두산에너빌리티 주가, 지금 왜 다시 움직이나?

두산에너빌리티(종목코드 034020)는 원자력발전소 주기기와 가스터빈을 만드는 국내 대표 에너지 설비 기업입니다. 최근 주가 흐름은 원전·SMR(소형모듈원전)·가스터빈이라는 세 가지 성장축이 동시에 움직이면서 만들어지고 있습니다.

2026년 6월 17일 기준 종가는 103,300원이며, 52주 최고가는 139,200원, 최저가는 51,100원을 기록했습니다. 1월 중순 급등 구간을 거쳐 4월 말에는 129,200원까지 올랐다가 다시 10만원대 초반으로 조정받은 모습입니다.

단기 변동성은 크지만, 국내외 21개 증권사 대부분이 매수 의견을 유지하고 있다는 점은 주목할 만합니다. 주가가 출렁여도 펀더멘털을 보는 시각은 크게 흔들리지 않았다는 뜻으로 해석할 수 있습니다.

네이버증권 바로가기2026년 1분기 실적, 숫자로 보면 어떤가?

주가보다 먼저 봐야 할 것은 실적입니다. 두산에너빌리티는 2026년 1분기 연결 매출액과 영업이익을 모두 시장 기대치 이상으로 발표했습니다.

1분기 연결 매출액은 4조 2,611억원으로 전년 동기 대비 14% 늘었고, 영업이익은 2,335억원으로 전년 대비 64% 증가해 시장 컨센서스(1,942억원)를 웃돌았습니다. 두산밥캣과 두산퓨얼셀 등 자회사 실적 개선도 연결 이익에 보탬이 됐습니다.

다만 에너빌리티 사업 부문 자체의 영업이익은 570억원으로 증권사 추정치(610억원)를 소폭 밑돌았습니다. 본업 수익성 개선이 아직 완전히 끝나지 않았다는 신호로 볼 수 있어, 실적 개선은 진행형이지 완성형은 아니라는 점을 기억해야 합니다.

수주잔고와 거래량은 어떻게 변하고 있나?

제조업 기반 기업의 미래 실적을 가늠하려면 수주잔고를 봐야 합니다. 수주잔고는 앞으로 몇 년간 매출로 잡힐 일감을 미리 보여주는 지표이기 때문입니다.

1분기 에너빌리티 부문 신규 수주는 전년 동기 대비 62% 급증한 2조 7,857억원을 기록했습니다. 한 증권사는 이를 반영해 2026년 연간 신규 수주 전망치를 기존 10조원대에서 16.3조원으로 상향 조정했습니다.

수주잔고는 2025년 23.0조원에서 2026년 28.9조원, 2027년에는 40.9조원까지 늘어날 것으로 전망되고 있습니다. 일감이 쌓이는 속도가 매출 증가 속도보다 빠르다는 점은 중장기 실적에 긍정적인 신호입니다.

한국거래소 바로가기체코 원전부터 SMR까지, 수주 파이프라인은 어디까지 왔나?

두산에너빌리티가 원전 수혜가 끝나지 않았다고 평가받는 핵심 근거는 파이프라인의 다양성입니다. 대형 원전, SMR, 가스터빈 세 갈래에서 동시에 일감이 들어오고 있기 때문입니다.

체코 두코바니 5·6호기 수주에서는 NSSS(원자로 증기공급계통) 4조 9,000억원과 터빈발전기 7,000억원을 더해 총 5조 6,000억원 규모 계약이 확정됐습니다. 이는 당초 예상치였던 3조 8,000억원을 크게 웃도는 금액으로, 팀코리아 기자재 단가가 기존보다 약 30% 상향 조정된 결과로 해석됩니다.

SMR 부문에서는 X-energy와 16기 규모 주기기 공급 계약을 체결했고, NuScale Power·TerraPower 프로젝트도 상업화 단계에 진입하고 있습니다. 다만 SMR은 상업운전 실적이 아직 누적되지 않은 신생 기술이라 일정이 지연될 가능성도 함께 염두에 둘 필요가 있습니다.

한 증권사는 2030년까지 부문별 신규 수주 규모를 대형원전 44조원, SMR 28조원, 가스터빈 24조원 수준으로 추정하고 있습니다. 세 사업이 동시에 굴러간다는 점이 이 종목의 핵심 투자 포인트입니다.

증권사들은 목표주가를 얼마로 보고 있나?

목표주가는 절대적인 정답이 아니라 증권사별 가정과 모델의 결과물입니다. 그래도 여러 증권사의 시각을 한꺼번에 비교해보면 시장의 평균적인 눈높이를 가늠할 수 있습니다.

21개 증권사의 12개월 목표주가 평균은 138,884원이며, 최고치는 195,000원, 최저치는 92,000원으로 집계됩니다. 키움증권은 4월 말 보고서에서 목표주가를 158,000원으로 상향했고, 대신증권도 2월에 13만원으로 올려잡았습니다.

현재 주가(103,300원) 대비 평균 목표주가 기준 약 34% 안팎의 상승 여력이 제시되고 있는 셈입니다. 다만 목표주가는 향후 수주·환율·금리 환경에 따라 언제든 재조정될 수 있다는 점은 함께 기억해야 합니다.

미래에셋 리서치 바로가기AI 전력 수요와 원전 정책, 변수는 없나?

두산에너빌리티의 가스터빈 사업은 AI 데이터센터발 전력 수요 급증과 맞물려 있습니다. GE 베르노바, 지멘스, 미쓰비시 등 글로벌 3사가 가스터빈 시장을 사실상 독점해온 가운데, 두산에너빌리티는 상대적으로 빠른 납기 경쟁력을 무기로 점유율을 넓히고 있습니다.

2026년 말까지 북미 빅테크向 가스터빈 물량 납기가 예정돼 있어, AI 인프라 투자와 에너지 설비 수요가 직접 연결되는 흐름을 확인할 수 있습니다. 정부도 원전 생태계 복원을 정책 기조로 유지하며 2030년까지 원전 10기 수출을 목표로 내걸고 있습니다.

다만 체코·폴란드·불가리아 등 해외 원전 수주전에서는 경쟁국과의 법적 분쟁이나 외교적 변수로 일정이 지연될 가능성이 상존합니다. 정책 방향이 우호적이라는 점과 개별 프로젝트의 실행 리스크는 별개로 봐야 합니다.

기획재정부 바로가기투자 전 체크할 리스크

① 체코·폴란드 등 해외 원전 수주는 경쟁국과의 법적 분쟁으로 일정이 지연될 수 있습니다. ② SMR은 상업운전 누적 실적이 짧은 신생 기술이라 매출 반영 시점이 늦춰질 수 있습니다. ③ 목표주가는 환율·금리·원자재 가격에 따라 수시로 조정될 수 있는 전망치입니다.

자주 묻는 질문

두산에너빌리티는 대형원전, SMR, 가스터빈이라는 세 가지 성장축을 동시에 보유한 보기 드문 기업입니다. 실적과 수주 데이터를 직접 확인해본 결과, 원전 수혜는 아직 끝나지 않았다는 쪽에 더 무게가 실립니다.

다만 목표주가와 수주 일정은 외부 변수에 따라 달라질 수 있는 만큼, 분기 실적과 공시를 꾸준히 확인하며 두산에너빌리티에 대한 투자 판단을 이어가시길 권합니다.