동진쎄미켐(005290) 국산화 수혜, 공시에서 아직 시장이 크게 주목하지 않은 수치가 하나 있습니다. 공시 자료를 직접 분석한 결과를 공유드립니다.

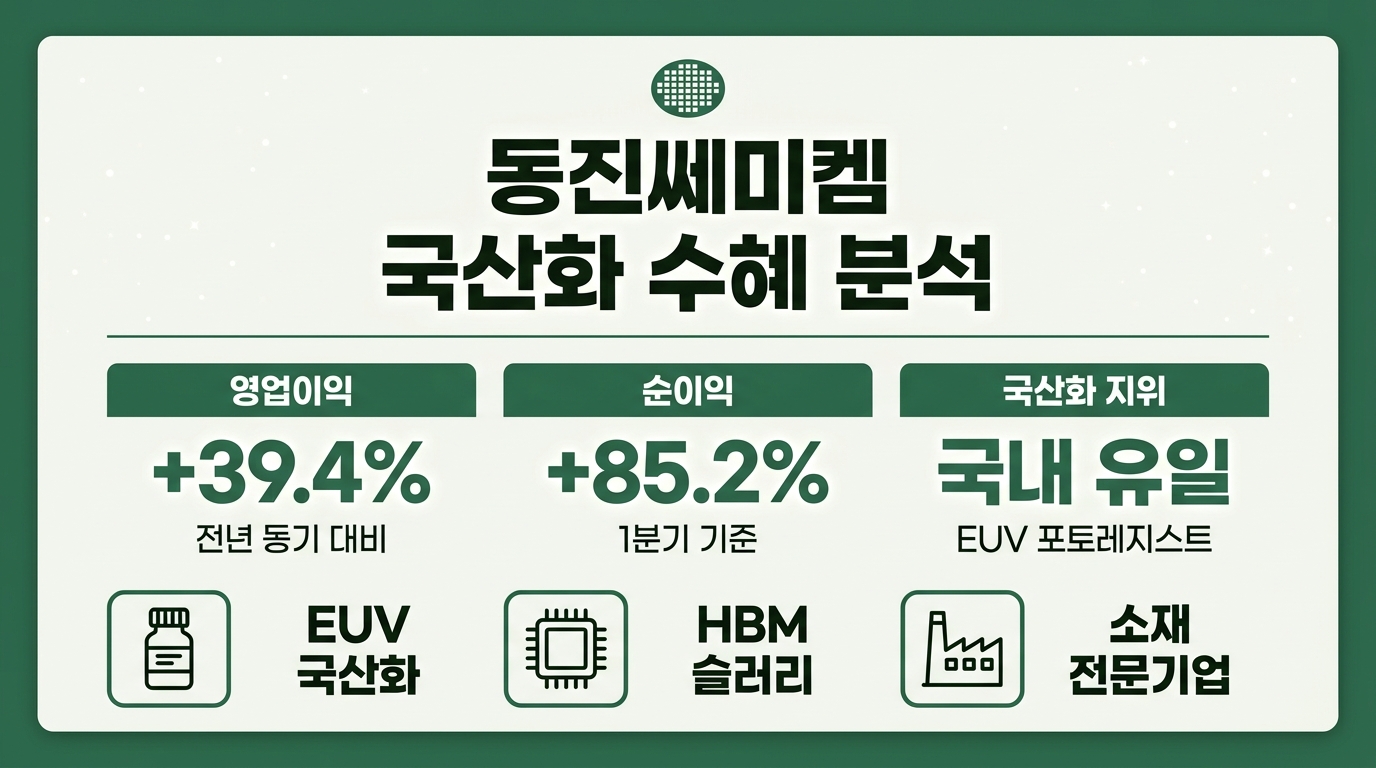

2026년 1분기 영업이익은 전년 대비 39.4% 늘었고, 순이익은 85.2% 급증했습니다. 같은 시기 EUV(극자외선) 포토레지스트 국산화와 HBM(고대역폭메모리)용 CMP 슬러리 신규 공급이 겹치는 구간입니다.

국산화 수혜라는 표현이 실제 숫자로 이어지는지, 본문에서 하나씩 짚어보겠습니다.

- 1분기 영업이익 +39.4%, 순이익 +85.2% 증가

- SK하이닉스와 EUV 포토레지스트 국산화 협력 착수

- HBM용 CMP 슬러리 신규 공급망 진입

- 발포제 분할 완료, 순수 반도체 소재기업 전환

동진쎄미켐 국산화 경쟁력은 어디서 나오는가

동진쎄미켐은 1989년 국내 최초로 반도체용 감광액(포토레지스트)을 자체 개발했습니다. 이후 ArF, KrF에 이어 EUV까지, 국내에서 유일하게 전 라인업 포토레지스트를 국산화한 기업으로 자리 잡았습니다.

2019년 일본의 수출 규제 당시 국내 EUV 포토레지스트 수입 의존도는 90%를 넘었습니다. 이 부분이 실제로 중요합니다. 규제 이후 3년 만에 삼성전자 양산라인에 국산 EUV 포토레지스트가 도입됐고, 이 경험이 이후 기술 협력의 발판이 됐습니다.

2026년 1월에는 SK하이닉스와 고성능 EUV 포토레지스트 국산화를 위한 협력에 착수했다는 소식이 전해졌습니다. D램 세대가 올라갈수록 EUV 적용 레이어 수가 늘어나기 때문에, 협력이 성사되면 수요 구조 자체가 확장될 여지가 있습니다.

공시 원문 직접 확인하기1분기 실적이 보여주는 신호는 무엇인가

동진쎄미켐은 2026년 1분기 연결 기준 매출액 3,280억 8,600만 원을 기록했습니다. 전년 동기 대비 13.2% 증가한 수치입니다.

같은 기간 영업이익은 665억 9,300만 원으로 39.4% 늘었고, 당기순이익은 668억 9,900만 원으로 85.2% 급증했습니다. 순이익 증가율이 매출 증가율의 6배를 넘는다는 점은 단순 외형 성장이 아니라 수익성 구조 자체가 개선됐다는 신호입니다.

다만 2025년 연간 결산에서는 매출이 7.3% 늘었음에도 영업이익은 1.7% 감소, 순이익은 36.0% 줄었던 흐름이 있었습니다. 직전 연도의 수익성 둔화와 1분기의 급반등을 함께 놓고 봐야 전체 그림이 맞습니다.

분기 공시 확인하기SK하이닉스 협력이 갖는 의미는 무엇인가

EUV 노광 장비 1대 가격은 약 2,000억 원에 달합니다. 장비 가동률을 높이려면 포토레지스트의 감도가 중요합니다.

감도가 높을수록 노광 시간이 줄고, 같은 장비로도 더 많은 웨이퍼를 처리할 수 있습니다. SK하이닉스가 동진쎄미켐과 고성능 EUV 포토레지스트 개발에 나선 배경이 여기에 있습니다.

D램 세대별 EUV 레이어 수는 4세대(1a) 1개에서 6세대(1c) 5개까지 늘어나는 추세입니다. 수치만 보면 단순해 보이지만, 실상은 다릅니다. 레이어 수가 늘어날수록 포토레지스트 소요량 자체가 구조적으로 증가하는 구간이기 때문입니다. 다만 소재 개발 기간이 길고 진입 장벽이 높아, 협력 성과가 언제 가시화될지는 아직 확정되지 않았습니다.

HBM CMP 슬러리 진입은 왜 중요한가

CMP 슬러리(화학기계연마 연마제)는 반도체 표면을 평탄화하는 공정에 쓰이는 소재입니다. 국내 CMP 슬러리 시장은 그동안 특정 소재 기업이 사실상 독점해온 구조였습니다.

동진쎄미켐이 SK하이닉스향 HBM용 CMP 슬러리 신규 공급에 진입했다는 점은 기존 독점 구조에 균열이 생겼다는 의미로 해석됩니다. HBM은 16단, 24단으로 적층 단수가 늘어나는 추세라 연마 공정 수요도 함께 늘어납니다.

직접 확인해보면 차이가 명확합니다. 포토레지스트 한 축에 의존하던 매출 구조에서, CMP 슬러리라는 새 매출원이 더해지는 구간입니다. 다만 신규 진입 초기 단계라 매출 기여 규모가 아직 크지 않다는 점은 유의해야 합니다.

실시간 주가 확인하기발포제 분할 이후 무엇이 달라지는가

동진쎄미켐은 1967년부터 발포제 사업을 국내 최초로 개발해 세계 시장 점유율 약 30%를 유지해온 회사이기도 했습니다. 하지만 2026년 1월 1일부로 이 사업부문을 동진이노켐으로 물적분할했습니다.

결론부터 말씀드리면, 이번 분할로 동진쎄미켐은 전자재료(반도체·디스플레이 소재)에만 집중하는 순수 소재 기업으로 재편됐습니다. 사업 구조가 단순해지면 밸류에이션도 반도체 소재 업종 기준으로 재평가받을 여지가 생깁니다.

동진쎄미켐의 포토레지스트(불화크립톤 248nm, KrF Thick PR)는 2025년 산업통상자원부 세계일류상품으로 선정되기도 했습니다. 2022년부터 2024년까지 3년간 해당 제품 수출 실적만 1억 8,590만 달러에 달합니다.

사업부문이 정리된 시점과 국산화 모멘텀이 겹치는 지금이, 동진쎄미켐의 재무 구조를 다시 살펴보기에 적절한 타이밍이라는 시각이 나오는 이유입니다.

지금 국산화 수혜를 어떻게 봐야 하는가

2026년 5월 19일 기준 동진쎄미켐 주가는 59,800원, 시가총액은 약 2조 8,800억 원 수준입니다. 52주 최저 27,300원 대비로는 두 배 넘게 올랐고, 52주 최고 64,400원과는 아직 격차가 있습니다.

데이터가 가리키는 결론은 이렇습니다. EUV 포토레지스트 국산화, HBM CMP 슬러리 신규 진입, 발포제 분할이라는 세 가지 변화가 1분기 실적 개선과 함께 나타났다는 사실 자체는 부정하기 어렵습니다.

다만 소재 국산화는 고객사 승인부터 대량 양산 공급까지 시간이 걸리는 산업입니다. 기대감이 주가에 먼저 반영된 이후 실제 양산 공급 시점이 늦어지면 변동성이 커질 수 있다는 점은 유의해야 합니다.

정책 자료 확인하기국산화 이전과 이후, 무엇이 달라졌나

EUV 포토레지스트 양산 확대와 CMP 슬러리 매출 기여 시점은 아직 확정되지 않았습니다. 소재 산업 특성상 고객사 승인 절차가 길어, 기대감과 실제 실적 반영 사이에 시차가 발생할 수 있습니다. 투자 판단은 최신 공시와 실적 발표를 직접 확인한 뒤 신중하게 내리시기 바랍니다.

자주 묻는 질문

결론

핵심은 이것입니다. 동진쎄미켐의 국산화 스토리는 EUV 포토레지스트 한 축에서 HBM CMP 슬러리까지 확장되는 단계에 들어섰고, 1분기 실적이 그 변화의 방향성을 숫자로 보여주고 있습니다.

다만 소재 국산화는 시간이 걸리는 게임입니다. 숫자를 계속 확인하며 판단하는 것, 그것이 결국 가장 안전한 접근이라고 저는 생각합니다.