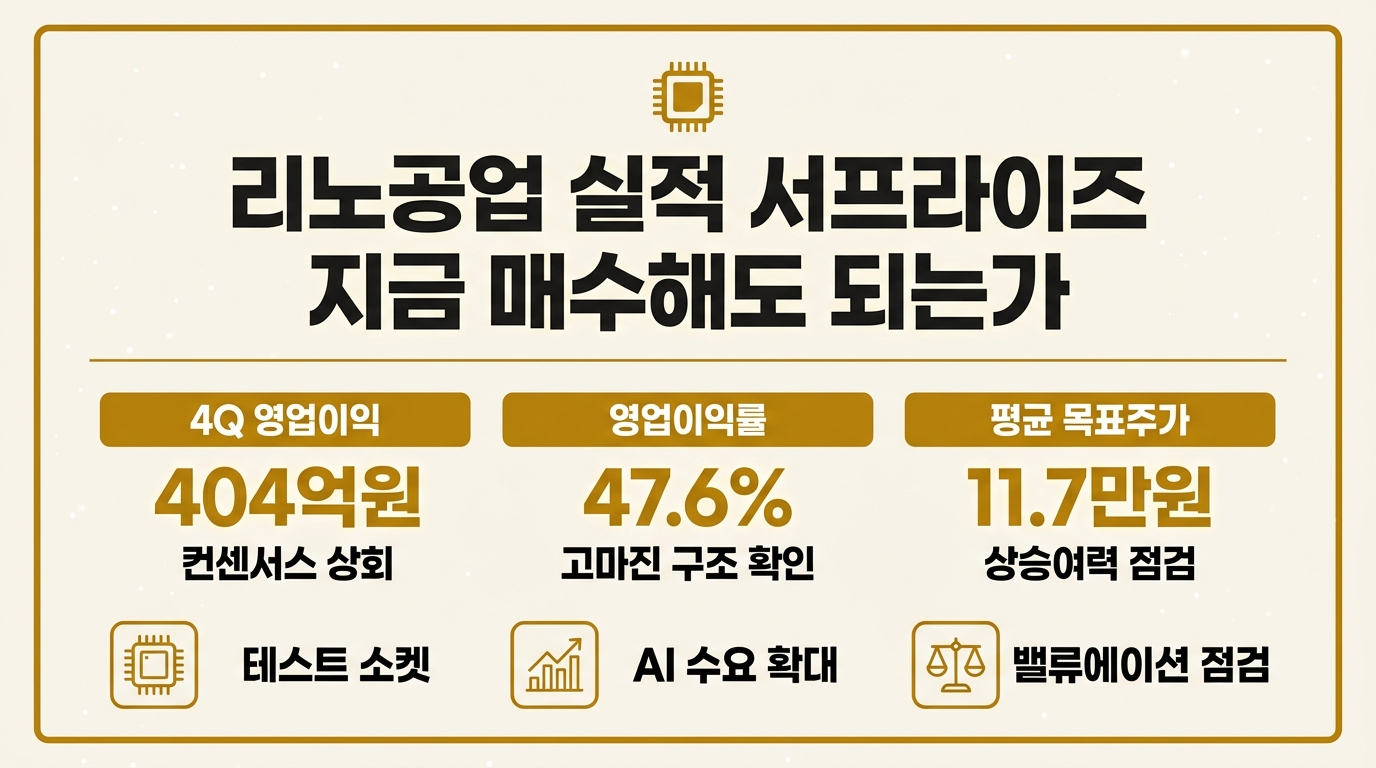

리노공업 실적 서프라이즈 소식에 시장 컨센서스(평균 전망치)와 실제 수치 사이 괴리가 발생했습니다. 공시 자료를 직접 분석한 결과를 공유드립니다.

4분기 영업이익은 404억원으로 컨센서스를 웃돌았고, 영업이익률은 47.6%를 기록했습니다. 증권가에서는 2026년 영업이익이 2,000억원을 넘어설 것이라는 전망도 나옵니다.

지금 시점에서 매수 판단에 필요한 수치를 정리했습니다.

- 4Q25 영업이익 404억원, 컨센서스 상회

- 영업이익률 47.6%, 테스트 소켓 수요 확대

- 2026년 영업이익 2,000억원 돌파 전망

- PER 40배 후반, 밸류에이션 부담 상존

리노공업 4분기 실적 왜 서프라이즈인가

리노공업의 2025년 4분기 매출액은 848억원으로 전년 동기 대비 2% 증가하는 데 그쳤습니다. 반면 영업이익은 404억원으로 9% 늘었습니다.

메리츠증권은 이 결과를 근거로 투자의견 ‘매수’를 유지하며 목표주가를 12만원으로 상향했습니다. 매출 증가폭보다 이익 개선폭이 컸다는 점이 시장의 주목을 받았습니다.

이 부분이 실제로 중요합니다. 신규 칩 연구개발(R&D)용 소켓 출하가 늘면서 마진이 좋은 제품 비중이 커진 결과이기 때문입니다.

2025년 연결기준으로는 매출액 3,725억원(전년比 +33.9%), 영업이익 1,770억원(전년比 +42.5%)을 기록했습니다. 순이익도 1,520억원으로 34.1% 늘어난 점은 이익의 질이 함께 좋아졌다는 의미입니다.

실시간 주가 확인법은영업이익률 47%대 어떻게 가능한가

리노공업의 매출 구성을 보면 IC 테스트 소켓이 전체의 66.54%, 반도체 검사용 프로브인 리노핀(LEENO PIN)이 22.92%를 차지합니다. 나머지 9.70%는 초음파 진단기용 의료기기 부품입니다.

전 공정을 자체적으로 수행하는 생산 시스템을 갖추고 있어 원가 경쟁력과 짧은 리드타임을 동시에 확보하고 있습니다. 다품종·단납기 체제라는 점이 반도체 업황 변동에도 상대적으로 안정적인 수익 구조를 만드는 배경입니다.

수치만 보면 단순해 보이지만, 실상은 다릅니다. 북미 고객사의 패키징 방식이 WMCM(웨이퍼 레벨 다이 집적 모듈) 구조로 전환되면서 테스트 난이도가 높아지고, 이는 곧 고사양 소켓 채택과 단가 상승으로 이어지는 구조입니다.

사업보고서 원문 위치는2026년 영업이익 전망은 어떤가

DS투자증권은 리노공업의 2026년 매출액을 4,295억원(전년比 +19%), 영업이익을 2,005억원(전년比 +20%)으로 추정했습니다. 영업이익률은 47%대를 유지할 것으로 내다봤습니다.

부산 신공장 이전에 따른 증설 캐파가 2025년 하반기부터 반영되고 있으며, 중장기적으로는 연간 캐파가 9,000억원 수준까지 확대될 것이라는 분석도 나옵니다.

직접 확인해보면 차이가 명확합니다. 휴머노이드 로봇과 AI 스마트폰용 고성능 NPU(신경망처리장치) 수요가 핵심 제품인 리노핀 매출을 끌어올리는 구조라는 점이 리포트마다 공통적으로 언급됩니다.

증권사 리포트 원문은목표주가 컨센서스는 얼마인가

2026년 7월 1일 기준 리노공업의 주가는 81,900원에 거래됐습니다. 52주 범위는 44,000원에서 129,000원 사이로 변동성이 큰 편입니다.

애널리스트 10명의 평균 목표주가는 117,500원으로, 최고치는 16만원, 최저치는 7만원까지 편차가 있습니다. SK증권은 2026년 예상 순이익에 목표 PER(주가수익비율) 46배를 적용해 11만5,000원대 목표가를 제시했습니다.

결론부터 말씀드리면, 목표가 밴드가 넓다는 것은 그만큼 실적 성장 기대와 밸류에이션 부담이 동시에 반영되어 있다는 의미입니다.

지금 밸류에이션 부담은 없는가

최근 기준 리노공업의 PER은 40배 후반, PBR(주가순자산비율)은 10배 안팎으로 제시되고 있습니다. 코스닥 반도체 소부장 평균이 20배대인 점을 감안하면 상당한 프리미엄이 이미 반영된 구간입니다.

다만 고ROE(자기자본이익률)·저부채 구조에 기반한 프리미엄이라는 반론도 있습니다. 일부 리포트는 평균 목표주가가 현재가보다 낮게 형성된 점을 들어 단기 조정 가능성을 함께 언급하고 있습니다.

다만 PER 40배 후반, PBR 10배 안팎이라는 밸류에이션 부담은 실적이 기대치에 못 미칠 경우 주가 변동성을 키울 수 있다는 점은 유의해야 합니다.

리노공업 지금 매수해도 되는가

핵심은 실적 성장 속도와 밸류에이션 사이의 균형입니다. 2025년에 이어 2026년에도 매출과 영업이익 모두 최대치를 경신할 것이라는 전망이 다수지만, 이미 주가에 상당 부분 선반영됐다는 시각도 공존합니다.

데이터가 가리키는 결론은 분기별 실적 발표와 목표주가 변화를 계속 추적하며 판단해야 한다는 점입니다. 특정 시점의 매수·매도를 단정적으로 권유하기는 어렵습니다.