원익IPS 공시에는 시장이 아직 주목하지 않은 수치가 하나 있습니다. 오늘 직접 DART(전자공시시스템)에서 확인한 내용을 정리했습니다.

원익IPS는 반도체 장비 수주가 늘면서 주가 변동성도 함께 커졌습니다. 수주잔고와 밸류에이션(적정 주가 산출 방식) 지표를 함께 짚어야 판단이 명확해집니다.

원익IPS 수주 랠리가 실적으로 이어지는지, 데이터로 짚어보겠습니다.

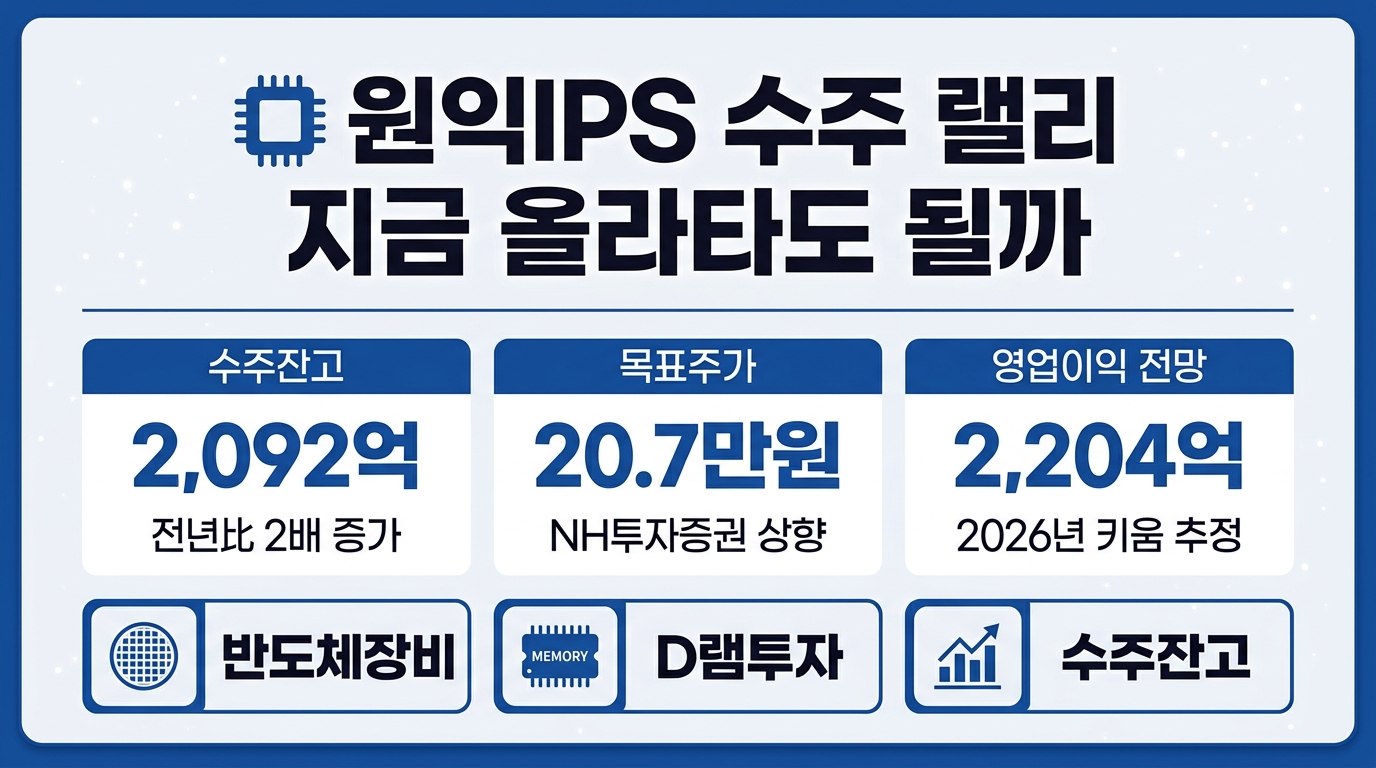

- 3분기 수주잔고 2,092억원, 전년比 2배 증가

- NH투자증권 목표주가 20만7,000원 제시

- 2026년 영업이익 2,204억원 전망(키움증권)

- 6월 52주 신고가 근접 후 단기 조정 진행

원익IPS 수주잔고 얼마나 늘었나

원익IPS의 3분기 기준 수주총액은 7,684억원으로 전년 동기 대비 29.22% 늘었습니다. 같은 기간 수주잔고는 1,051억원에서 2,092억원으로 두 배 가까이 증가했습니다.

삼성전자향 매출 비중은 전체의 55.92%까지 늘었습니다. 분기별로 보면 1분기 583억원이던 매출이 2분기 2,022억원까지 급증하는 등 수주 확대에 따른 증가세가 뚜렷합니다.

이 부분이 실제로 중요합니다. 수주잔고는 IFRS 기준으로 장비 인도율에 따라 매출로 인식되기 때문에, 잔고가 늘었다는 건 향후 분기 실적이 순차적으로 반영될 여지가 크다는 의미입니다.

수주공시 원문 확인하기반도체 장비 업황 지금 어디쯤인가

삼성전자는 평택 4공장(P4) 투자를 앞당기고 있고, SK하이닉스도 M15X와 Y1 투자를 가속화하는 중입니다. 이에 따라 내년 D램 투자 규모가 올해 대비 최대 두 배까지 늘어날 수 있다는 전망이 나옵니다.

증권가는 2026년 D램, 2027년 낸드로 이어지는 투자 사이클을 그리고 있습니다. 원익IPS는 이 흐름의 초반 구간에서 수혜를 받고 있는 셈입니다.

수치만 보면 단순해 보이지만, 실상은 다릅니다. 파운드리향 장비 매출은 여전히 부진하며, 고객사 가동률 회복이 증설 확대로 이어지기까지는 시간이 더 필요하다는 분석도 함께 존재합니다.

목표주가 상향 어디까지 왔나

NH투자증권은 6월 말 목표주가를 16만1,000원에서 20만7,000원으로 상향하며 투자의견 매수를 유지했습니다. 실적 상향과 글로벌 피어 기업 밸류에이션 상승이 근거로 제시됐습니다.

다른 증권사들도 SK증권 18만원, 키움증권 16만원 등으로 목표가를 잇달아 올렸습니다. 최근 6개월 사이 컨센서스 전반이 상향 흐름을 타고 있는 모습입니다.

직접 확인해보면 차이가 명확합니다. 리포트마다 목표가 편차가 크기 때문에, 특정 증권사 한 곳의 숫자만 보고 판단하기보다는 여러 리포트를 함께 대조하는 습관이 필요합니다.

목표주가 리포트 보기경쟁사 대비 경쟁력은 어떤가

원익IPS의 핵심 자산은 원자층증착(ALD) 장비와 HBM(고대역폭메모리)의 TSV(실리콘관통전극) 공정 대응력입니다. 최근에는 중국 비전옥스 자회사의 XR 디스플레이 라인 경쟁입찰에서 드라이에처(건식 식각 장비) 공급사로 단독 선정되기도 했습니다.

파운드리향 매출 비중이 상대적으로 낮다는 점도 특징입니다. 글로벌 장비 규제로 인한 중국 매출 감소 우려에서 비교적 자유로운 구조라는 평가가 나옵니다.

이 부분이 실제로 중요합니다. 특정 고객사 의존도가 높은 구조는 수주 랠리 국면에서는 강점이지만, 고객사 투자 축소 시에는 반대로 리스크가 될 수 있다는 점도 함께 봐야 합니다.

원익IPS 주가 랠리 지금 올라타도 되는가

6월 말 기준 원익IPS 주가는 15만원대에서 움직이고 있습니다. 52주 최고가 18만3,300원에 근접했다가 최근 단기 조정을 거치는 흐름입니다.

목표주가 대비로는 여전히 상승 여력이 남아있다는 분석이 다수입니다. 다만 증권사별 목표가 편차가 워낙 커서, 평균치만으로 진입 시점을 단정하기는 어렵습니다.

수치만 보면 단순해 보이지만, 실상은 다릅니다. 밸류에이션 부담이 이미 일부 반영된 구간이라는 시각도 있어, 분할 접근이나 실적 발표 확인 후 대응하는 방식이 합리적일 수 있습니다.

실시간 주가 확인하기투자 시 유의해야 할 리스크는 무엇인가

파운드리향 매출 회복이 예상보다 늦어질 가능성은 여전히 남아있는 변수입니다. 디스플레이 부문 매출도 기대만큼 나오지 않을 수 있다는 우려가 일부 리포트에 담겨 있습니다.

목표주가 편차 역시 눈여겨봐야 합니다. 최근 1년 기준 최저 3만9,000원에서 최고 20만7,000원까지 폭이 매우 넓게 형성돼 있습니다.

다만 목표주가 편차가 크다는 점은 유의해야 합니다. 단일 리포트만으로 판단하기보다 여러 증권사 전망과 분기 실적 발표를 함께 확인하는 접근이 필요합니다.

원익IPS 관련 자주 묻는 질문

원익IPS 수주 랠리, 결론은 무엇인가

결론부터 말씀드리면, 원익IPS의 수주 랠리는 숫자로 확인되는 사실입니다. 다만 목표주가 편차와 밸류에이션 부담까지 함께 봐야 판단이 완성됩니다.